年末調整はまだやった事ないから不安だなー(汗)」

「年末調整?分かんないけど、大丈夫っしょ!!(笑)」

こんな人のための記事です。

経験上、無知のまま「年末調整」に突入するのはかなりキケンです。

「年末調整」はかなり繁忙期なので、分からない事をゆっくりと

●ネット検索して調べたり

●先輩・上司に手取り足取り聞こう

といった余裕はあまりないです(汗)

なので、ある程度、準備をした方が良いです。

しかし、年末調整をすべて理解するのはキビしいと思います。

(私も調べながら作業したりします)

でも、年末調整の時期は本当に忙しいので、周りの先輩・上司はどんどん

あなたに手伝ってほしいものです。

なので、「これだけはやってね!」と任せられた業務は

スムーズにこなせると周りからもすごくありがたられます。

私の経験上、

●先輩・上司も任せやすく

●未経験者もやりやすい

のは「保険料控除」の入力です。

この記事では、年末調整の「保険料控除入力」について、先輩・上司から

任されてもスムーズにこなせるように役立つ情報を提供していきます。

年末調整について(大まかに)

年末調整は11月~12月に集中するので、、バタバタと忙しくなります。

まさに繁忙期!!

私はあまり準備しなかったので

●依頼された作業をこなすので精一杯【ストレス】

●次は何をしたらよいか分からない【迷子状態】

●調べながらの作業で、異常に時間がかかる【残業】

といった本当にバタバタでした。

年末調整は何のためにするの?【基本】

あなたが勤めていれば毎月の給与から「源泉所得税」が引かれています。

簡単に言うとこれは「所得税の前払い」をしています。

本来、所得税は「1/1~12/31」の給与などの年間合計から、各種控除を差し引いて計算します。

●各種控除とは

生命保険料

地震保険料

などなど

というわけで、正確な所得税は、1年経たないと計算できません。

しかし、

●正確な所得税を計算してから納付する。

⇒ 年に一回、税務署に納付

となると、お国も少し困ります。

「いや~、年1回よりも毎月お金が入る方がいいなー」

っという事もあり、

会社に毎月の給与から、所得税を天引きしてもらっています。

これを「源泉徴収」といいます。

しかし、これはザックリとした金額なので、

●「1/1~12/31」の給与などの年間合計から、

各種控除を差し引いて正確に計算する「所得税」

とは違ってしまいます。

そのため、年間を通すと「源泉所得税」が所得税よりも

多くなったという事が起きます。

この差額を調整するのが「年末調整」です。

●「所得税」 < 年間で徴収した「源泉所得税」

→多く徴収した「源泉所得税」をあなたに「還付」する

●「所得税」 > 年間で徴収した「源泉所得税」

→足りなかった「源泉所得税」をあなたから「追加で徴収」する

といった感じです。

あなたが会社員であれば、おそらく12月の給与で、いくらかが還付金とし戻ってきたのではないでしょうか。

未経験者が任されやすい【保険料控除】

年末調整はやることが多くて大変ですが、

その中でも、経験上、一番任されやすいのは「保険料控除」の入力です。

年末調整はとにかく忙しいので、周りの先輩もあなたに

・手取り足取り

・丁寧に時間をかけて

教える余裕はあまりないです。

なので、

●そこまで専門知識が必要なく

●資料を渡せば一人で作業を進められる

「保険料控除の入力」

は未経験者が任されやすいです。

保険料控除とはなにか?

所得税は

給与など(課税所得) × 税率 = 所得税

で計算します。

「課税所得」を減らすのを「所得控除」といって、いろいろな種類があります。

その一つが【保険料控除】です。

今回の記事では、保険の細かい説明はしていません。

それは、年末調整の未経験者にはそこまでは必要ないと思うからです。

私が初めての年末調整をした時は、

「とにかく作業を早くこなせー!」

という感じでした(笑)

結果、未経験者は

●保険を詳しく知らなくても年末調整には支障なし

●最低限のイメージを持っていればOK

という事が分かりました。

【保険料控除】を大きく分けると以下の4つに分かれます。

①生命保険料控除

②地震保険料控除

③社会保険料控除

④小規模企業共済等掛金控除

それでは、順に見ていきましょう。

生命保険料控除について

【新契約】と【旧契約】の違い(簡単!)

生命保険料は

●新契約

●旧契約

の二つに分かれます。

これは単純に「契約をした年月日」の違いなので、あまり気にしないでください。

●新契約・・・平成24年1月1日以降 に契約

●旧契約・・・平成23年12月31日以前 に契約

ただし、「新契約」か「旧契約」のどちらかによって、控除できる「上限額」が変わります。

(これは重要です!!)

控除額の計算方法は以下ですが、実務では正直、覚えなくてもいいです。

年末調整ソフトに保険料を入力すれば、「控除額は自動的に計算」されます。

生命保険料控除の上限

出典元 国税庁(年末調整のあらまし)

「控除額の計算」よりも大事なのは「控除の上限額」です。

●新契約 → 保険料8万円超 → 一律4万円

●旧契約 → 保険料10万円超 → 一律5万円

●生命保険料控除の合計額の上限は「12万円」です。

なぜかというと、生命保険料を支払った「全額が控除される」わけではありません。

年末調整ソフトに保険料を入力して既に上限に達しているのに、

●さらに保険料を入力してしまう

●前年あったのに今年はあの保険料がない!

と思って控除証明書を依頼してしまう

といった事はムダです。

年末調整は一人二人ではなく何十人と見なければならないので、ムダな作業はなくしちゃいましょう!

生命保険料控除の種類

年末調整ソフトに入力するのに、それぞれの保険知識は必要ないので、

年末調整に必要な知識だけを紹介します。

生命保険料はさらに以下の3つに分かれます。

●一般生命保険料控除

●介護保険料控除

●個人年金保険料控除

そして先ほどの「新契約」「旧契約」に分かれます。

●一般生命保険控除

→新契約・旧契約 に分けて入力

●介護保険料

→新契約・旧契約 に分かれているけど、入力では気にしない

(控除額は変わらない)

●個人年金保険料控除

→新契約・旧契約 に分けて入力

生命保険料控除の入力のキモ【時短】

「生命保険料控除」の入力について説明します。

ポイントは「ムダな作業は絶対にしない」です。

そのためには

「上限以上の入力はしない」

事を心がけてください。

上限を知らない人は、保険料を払ったら、払った分だけ控除を受けられると思ってしまいます。

その結果、周りも

「あれ?この保険料を入力しても意味ないんだけどなー」

「上限に達してるから、ムダな入力はしなくても良いよ」

っという事になります。

例えば、

一般の生命保険料(新契約)だと

●控除できる保険料は最大「8万円」

→控除額の上限「4万円」

になります。

けっこう保険料「8万円」を超える人は多いです。

例えば、同じ一般生命保険料でも

①終身保険 14万円

②医療保険 5万円

といったように、保険の種類によって、2つ支払っていたりします。

ここで、

「ムダな作業はしない」

コツを紹介します。

それは「金額の大きい保険料から入力する」です。

今回の場合だと、①終身保険14万円のみ入力します。

それで終わりです。

②医療保険5万円を入力する必要はありません。

何故かというと、既に控除できる保険料の上限8万円を超しているからです。

しかし、②医療保険5万円から入力すると

「あれ?まだ上限に達していないぞ」

「①終身保険14万円も入力しよ!」

となってムダな作業をしてしまいます。

繰り返しますが、鉄則は

「金額の大きい保険料から入力する」です。

保険料控除証明書の見方

私は年末調整前に

「生命保険料控除っていうのがあるんだなー」

「なんだか種類が多くてよく分かんないな」

くらいしか思っていなかったので

●どんな資料があって

●資料のどこを見れば良いか

●年末調整ソフトに何を入力すればよいのか

という知識はまったくなく、苦労してしまいました。

なので、実務ではどんな資料を見て作業をすすめるのか、紹介していきます。

控除証明書を見て入力をする

保険料控除を入力する時は「控除証明書」という書類をみます。

これは、保険会社から毎年10月頃に契約者に送られてきます。

年末調整をして分かりましたが

会計・経理業界の人以外は年末調整とかにあまり興味がないというか、

あまり気にしていない人が多いですね。

控除証明書が

「見当たらないー、無くしちゃいました」

「そんなもの送られてきていません」

何て言ういう人もゴロゴロいます(笑)

でも、控除証明書はすごく大事です。

控除証明書がないと生命保険料控除できません。

控除証明書は保険会社に電話すぐに再発行してもらえます。

無くしてしまった人には、すぐ再発行してもらいましょう。

控除証明書に必要事項は全て載っている

保険会社から送られてくる「控除証明書」には

●3つのうちどの保険料か

・一般生命保険料控除

・介護保険料控除

・個人年金保険料控除

●新契約か旧契約か

●「12月まで」に支払う保険料はいくらか

といった必要な情報が記載されています。

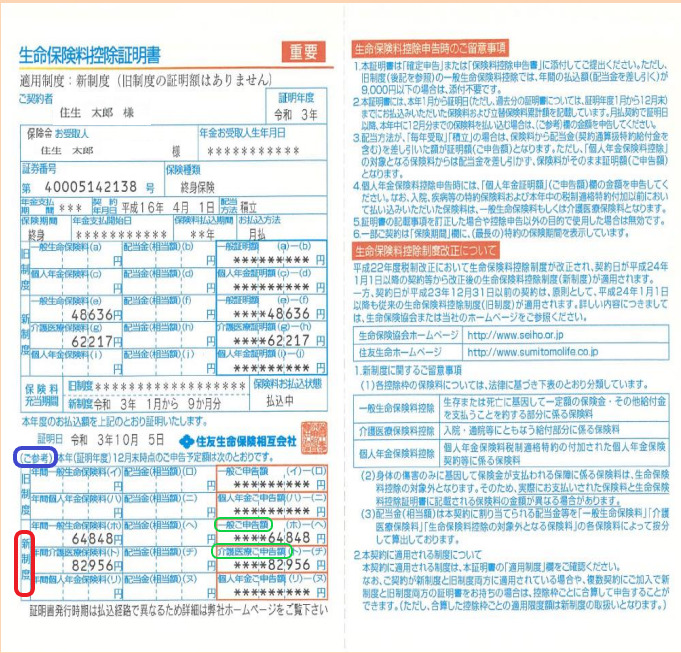

<ご参考>の金額を入力する

控除証明書には保険料は二か所記載されています。

●証明額

●(ご参考)の申告額

年末調整で使用するのは「(ご参考)の申告額」です。

控除証明書が契約者に郵送されるのは、だいたい10月中なので、

●証明額

控除証明書を発行する日の前に支払った保険料

●(ご参考)の申告額

12月までに支払う予定の保険料

という事になります。

年末調整は1~12月までに支払った保険料を控除するので、必ず、(ご参考)の申告額を入力して下さい。

慣れていない間はうっかりミスも起きやすいので、最初は意識しましょう。

控除証明書を実際にみる【イメージがつきやすい】

では、控除証明書の画像を実際に見ていきましょう。

保険会社によって若干異なりますが、どこの会社も必要な情報は同じように記載されています。

※引用元

住友生命保険相互会社

必要なのは、

青 (ご参考)欄の金額を確認する

赤 「新契約」か「旧契約」のどちらかを確認する

緑 保険の種類・申告額を確認する

という事だけです。

この3点を気を付けて年末調整ソフトに入力をして下さい。

このように、生命保険料控除の入力は特別な知識は必要ないです。

なので、年末調整を未経験でも

●かりやすい

●作業もしやすい

という事です。

注意するのは、間違えずに入力をする事です。

間違えると、年末調整の結果が全て変わってしまい、

従業員への還付金等が変わるだけでなく、

会社が税務署に提出する書類も修正が必要になっちゃいます。

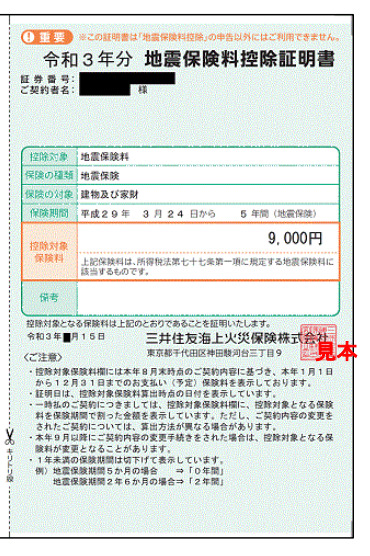

地震保険料控除の入力

マイホームを買った人が払っている事が多いです。

生命保険料控除と違って払っていない人も少ないく、

控除証明書の枚数も基本1枚なので、入力は楽です。

年間の支払保険料の合計額が

●5万円以下 → 控除額「支払金額」

●5万円超 → 控除額「5万円」

どんなに多く払っても控除額の上限は5万円です。

以下の控除証明書の場合は、控除額は9,000円です。

出典元 三井住友海上火災保険㈱

社会保険料控除

社会保険料控除は以下の3つになります。

●国民年金保険料

●国民健康保険料

●国民年金基金の掛金

「控除額に上限はない」ので払った保険料全額が控除になります。

正確には、年末調整をする企業から天引きされる社会保険料も含まれますが、それは企業が把握しているので、従業員は何もしません。

国民年金保険料は「控除証明書」が必要

中途入社した人は、入社前に国民年金保険料を支払っている事が多いですが、控除証明書を無くしちゃう人が多いです。

無くしたら、年金事務所に問い合わせれば再発行してもらえます。

出典元 日本年金機構

どの期間の国民年金保険料を納付したかは「画像の(4)納付状況の内訳」に記載されています。

●1年分を前納した

●何年か前の未納付分の納付をした

など、保険料はけっこうバラバラだったります。

でも、そこはあまり気にせず、年末調整ソフトには

(3)の合計額(納付額+見込額)

の金額を入力しましょう。

国民健康保険料

国民健康保険料は「控除証明書」はありません。

「控除証明書」がいらないのは、「国民健康保険料」のみです。

もしも、保険料が分からない人がいれば

「役所に電話」してもらって下さい。

すぐに教えてもらえるので、手間はかかりません。

国民年金基金の掛金

これは今まで年調作業をした中で一度もありませんね。

重要度は低いと思います。

払っている場合は、国民年金保険料と同じく控除証明書の金額を入力してください。

小規模企業共済掛金控除

「小規模企業共済掛金控除」は以下の4つです。

①小規模企業共済

②「企業型」確定拠出年金(企業型DC)

③「個人型」確定拠出年金(iDeCo)

④心身障害者扶養共済制度

私は実務で

①小規模企業共済

③個人型確定拠出年金(iDeCo)

しか見た事はないです。

ちなみに、

②「企業型」確定拠出年金(企業型DC)

③「個人型」確定拠出年金(iDeCo)

の名称は似ていますが、

「確定拠出年金」とは掛金を決めて支払い、その運用実績により支給される年金が決まるというもので

●企業がお金をはらうのか →②「企業型」

●契約者がお金をはらうのか →③「個人型」

という違いです。

年末調整では従業員が払った掛金が控除されます。

【企業型】の中には、企業と従業員が掛金を払うものもあり、この従業員が払った分が年末調整で控除できます。

では、実務でよくでる

①小規模企業共済

③個人型確定拠出年金(iDeCo)

を見ていきましょう。

控除証明書を実際にみる

年内に払った掛金の全額が控除されるので、赤枠の金額を入力すれば大丈夫です。

①小規模企業共済

出典元 (独)中小企業基盤整備機構

③個人型確定拠出年金(iDeCo)

出典元 労働金庫

まとめ

いかがでしたか?

年末調整も色々と覚える事がたくさんあって

「年末調整って大変そうだなー」

っと思ってしまいますが、

まずは任せられた仕事を確実にこなしていく事が大事です。

経験上、一番任されやすいいのは保険料控除の入力です。

①生命保険料控除

②地震保険料控除

③社会保険料控除

④小規模企業共済等掛金控除

これらはある程度一人で入力をする事ができます。

最初っから給与計算から年末調整全てをやれとは言われないと思います。

まずは依頼された業務を淡々とこなす事が大事です。

そして、生命保険料は

●控除額に上限あり

●支払っている人も多い(「控除証明書」の枚数も多い)

ので上限以上の入力はせず、ムダな時間をなくしましょう。

年末調整は本当に忙しくなるので、控除入力をしてくれると周りの先輩・上司も

本当に助かります。

ぜひ、この記事で

●保険料控除について

●控除証明書の見方について

基本的な事は覚えて年末調整に挑んでください!

コメント