いきなりですが、預金の入力で日本政策金融公庫というところから500万円の入金があったらどうしますか?

(売上の入金ではありません)

いつもでてくる取引先でもないし。。

そんな高額な入金は普段はないし。。

というか、日本政策金融公庫ってなんだ??

と悩んでしまいますよね。

私も最初はどうしてよいか分からず、保留にして先輩に入力完了の報告をしました(笑)

入社当初は分からないことだらけで、そこまで考える余裕はありませんでした。

預金の取引明細だけ渡されて

「これ、入力して」

と言われただけですから(笑)

こういうように、そもそも借入金の入金かどうかも分からなかったりと、借入金は入力初心者・未経験者にとってはつまずきやすいポイントです。

なので、この記事ではあなたが入力を任されてもスムーズに処理できるように

・どういった入金が借入金なのか

・借入金の入金があったら何の資料を入手すればよいか

・資料の何をみればよいか

・会計入力はどうしたらよいか

について解説しますので、ぜひ最後まで読んでください。

未経験者が借入金でつまずく理由【資料を自分で入手する】

例えば、預金に5,985,000円の借入金の入金があったらどうしますか?

預金 / 長期借入金 5,985,000円

と処理してはいけません。

(そもそも、法人は千円単位でお金は借りません)

じゃあ、どうすればいいの??

と疑問に思うかもしれませんが、

結論、

「借入金返済予定表」を確認しなければ分りません。

実務では簿記の学習のように

・借入金はいくらですよ

・利息はいくらですよ

・借入期間はいつまでですよ

とは教えてくれません。

その情報が載っている資料を入手するところから始まります。

「いやいや、そんなこと教えてもらわないと分からないでしょ!」

って誰でも思いますよね?

このように、未経験者・初心者は

・資料を確認しなければ処理できない事に気付かない

・何の資料を確認したら良いかが分からない

という状態なので、

どうしてもつまずいてしまいガチです。

借入金の入金があったら

「借入金返済予定表」

をまずは入手してください。

どういった入金が借入金になるのか【日本政策金融公庫】

私が入力をしてきた中で見たケースを2つ紹介します。

口座開設している金融機関からの入金

普段取引をしている銀行から借入をするケースは多いです。

預金入力をしていると摘要欄に「ご融資」とか書かれた高額の入金があります。

また、資金を借りるために他の金融機関の口座を開設することもあります。

例えば、A銀行で取引をしているけれども、B信用金庫の口座を新たに開設して借入をするケースもあります。

日本政策金融公庫からの入金

日本政策金融公庫というのはおそらく聞いたことはないと思いますが、入力しているとけっこうでてきます。

政府が企業を応援する目的で設立された金融機関で、

・普通の金融機関よりも低い金利

・実績がない創業時でも審査が通りやすい

といった理由で借入をする法人は多いです。

借入金返済予定表をまずは入手しよう!【必要な情報がのっている】

借入金の入力は

「借入金返済予定表」

を入手してからでないと進みません。

金融機関からクライアントに郵送されているので

クライアントに「借入金返済予定表をお送り下さい」

と依頼すれば送ってもらえます。

(会社によって言い方は変わるかもしれませんが)

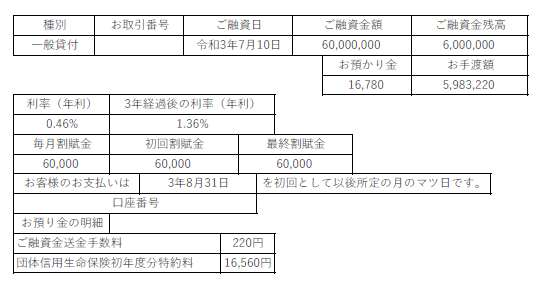

借入金返済予定表には

融資額

融資期間

利息

融資日から完済日までの毎月の返済予定

毎回の返済額

返済後の残高

など入力に必要な情報が載っています。

金融機関によって異なりますが、日本政策金融機関から借りた場合は以下の画像のようになります。

(主要な項目をエクセルで作成しました)

以降の会計処理でもこ、の画像の借入のケースを使って説明していきます。

借入金は「長期借入金」と「一年以内返済長期借入金」で処理!!

借入金は長期借入金と一年以内返済長期借入金に分けて処理します。

まずはこの二つの違いを説明します。

長期借入金

長期借入金とは決算日から1年を超えて返済する借入金のことです。

一年以内返済長期借入金

長期借入金のうち、決算日後の一年以内に返済する借入金のことです。

期中に借入をした場合は期末までに返済する借入金を一年以内返済長期借入金で処理をします。

そして、決算処理で決算日後の一年以内に返済する借入金を一年以内返済長期借入金で処理します。

会計処理【長期借入金のみの処理】

それでは、具体的な処理を紹介します。

例えば、今回の件だと必要な情報は

融資日 7/10

入金額(御手渡額)5,983,220円

融資額 6,000,000円

お預り金の明細

ご融資金送金手数料 220円

団体信用生命保険初年度分特約料 16,560円

となります。

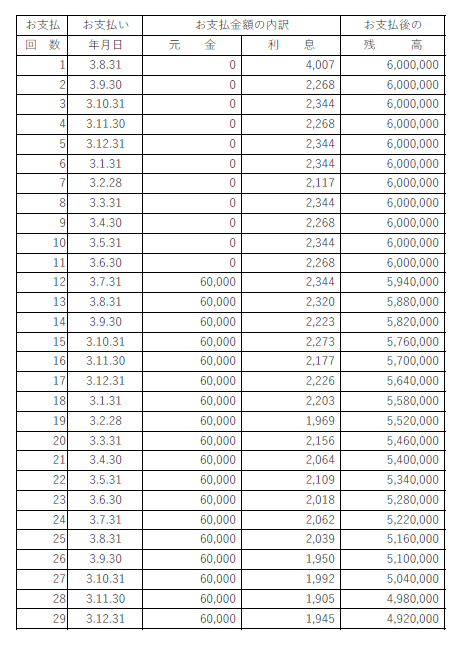

仮に5月決算の法人が借入をしたとします。

まずは決算月までに返済する元本を確認しましょう。

決算月が5月なので赤線までをみていきます。

すると、決算日の令和3年5月31日までは利息のみで元本をまだ返済していないことが確認できます。

なので、借入金は長期借入金のみで処理します。

次に融資額から差し引かれる費用(お預り金)の処理です。

・ご融資金送金手数料

銀行の手数料です。

→支払手数料で処理

・団体信用生命保険初年度分特約料

支払えば死亡または決められた高度障害状態になった場合に、残りの借入金を全額返済しなくてよくなります。

※支払がない場合もあります。

→保険料で処理

まとめると

支払手数料 / 預金 220円

保険料 / 預金 16,560円

という処理になります。

会計処理【長期借入金と一年以内返済長期借入金で処理】

上記では決算までに元本を返済しなかったので、長期借入金のみで処理しました。

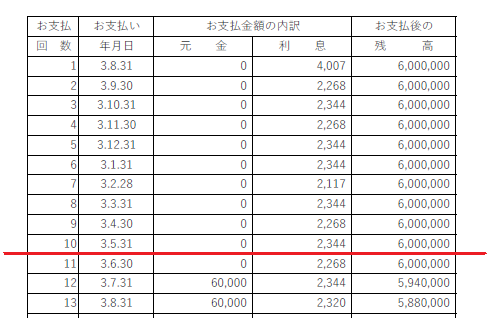

次は一年以内返済長期借入金を使って処理するパターンをみていきましょう。

仮に以下のような返済予定だったとします。

決算月が5月なので赤線までをみていきましょう。

すると5月までに30万円を返済していると分かります。

(6万円×5ヵ月)

期中に借入をした場合は期末までに返済する借入金を一年以内返済長期借入金で処理をするので、

預金 / 一年以内返済長期借入金 300,000円

支払手数料 / 預金 220円

保険料 / 預金 16,560円

という処理になります。

まとめ

以下がでしたか?

この記事では未経験者がつまずきやすい借入金の処理方法について紹介しました。

簿記の学習とは違い、会計入力に必要な情報がのっている資料を自分で入手する必要があります。

繰り返しますが

まずは「借入金返済予定表」を入手してください。

これを見ると

融資額

融資期間

利息

融資日から完済日までの毎月の返済予定

毎回の返済額

返済後の残高

といった入力に必要な情報がわかります。

借入金は長期借入金と一年以内返済長期借入金に分けて処理します。

それぞれ

・長期借入金・・・決算日から1年を超えて返済する借入金

・一年以内返済長期借入金・・・決算日後の一年以内に返済する借入金

(期中に借入をした場合は期末までに返済する借入金)

というように使いわけます。

借入金の処理は金額も大きいし、しょっちゅう出てくる取引ではないので、私も苦手意識がありました。

あなたも実務でつまずかないように、ぜひこの記事で処理の流れを覚えてください。

※以下の記事ではケアレスミスを未然に防ぐ方法を紹介しています。

支払利息を含めた一年返済長期借入金の返済処理について分からない・不安を感じるという人はぜひ読んでください。

https://taku-1tm-blog.com/one-year-loan-check-667

コメント