「未払費用は分かるけどそんなに重要なの?」

「未払費用?あんま気にした事ないよ」

こんな人のための記事です。

会計・経理でやってはいけない事に経費の2重計上があります。

これは

「脱税するぞー!」

と思っていなくても、単なる入力ミスで起こります(笑)

例えば、未払費用でも経費の二重計上は起こりますよ!!

私が新人の入力CHをすると、けっこうこのケースは実際にあります。

ただ、入力をしただけだと気付かないんですね。

ちゃんとチェックをしないと分かりません。

というわけで、この記事では未払費用の使い方、経費のニ重計上ミスの防ぎ方についてお伝えします!

未払費用を計上をする場面【慣れたら簡単!】

新人の頃、預金の入力が終わり先輩にチェックを依頼すると

「水道光熱費の計上が漏れているから未払計上して」

と言われました。

通常であれば支払があったら

水道光熱費 | 預金

で処理すれば良いですね。

しかし、

翌月に支払がズレている場合は変わります。

例えば、預金から毎月月末に電気代が引き落とされているとします。

2月の支払日2/28がズレて3/2に電気代4,000円引落されるようです。

あなたは12月~2月の入力を任されています。

どうしますか?

「まだ支払っていないから、何もしないでいいでしょー」

「どうせ、3月に支払ってるし」

と思うかもしれません。

たしかに、3/2に支払うので経費の計上が漏れてしまったという事は起きません。

しかし、

12月~2月の正確な業績を把握するために、この電気代も計上します。

本来であれば2月に支払うはずの費用だからです。

(正確には発生主義という考え方ですが、イメージし易い言い方にしています)

そこで、使用するのが未払費用です。

仕訳は

2/28 水道光熱費 | 未払費用 4,000円

となります。

イメージだけでも付けて下さいね!

未払費用計上の取崩し【重要!!】

2月末に未払費用で計上した電気代4,000円を3/2に支払った時はどうするの?

という疑問がでてくると思います。

間違っても預金入力時に

3/2 水道光熱費 | 預金 4,000円

と処理してはいけません。

そうすると

2/28 水道光熱費 | 未払費用 4,000円

3/2 水道光熱費 | 預金 4,000円

となってしまい、経費の2重計上が起きます。

(やばい!脱税か!?)

安心して下さい!

ここで登場するのが未払費用を取崩すという処理です。

3/2 未払費用 | 預金 4,000円

と処理します!

経費の計上日と実際の支払日をつなげるためにワンクッション入れるというイメージですね。

一連の処理をもう一度見ると。。

2/28 水道光熱費 | 未払費用 4,000円

3/2 未払費用 | 預金 4,000円

未払費用4,000円は借方・貸方にあるので、結果0円となって無くなります!!

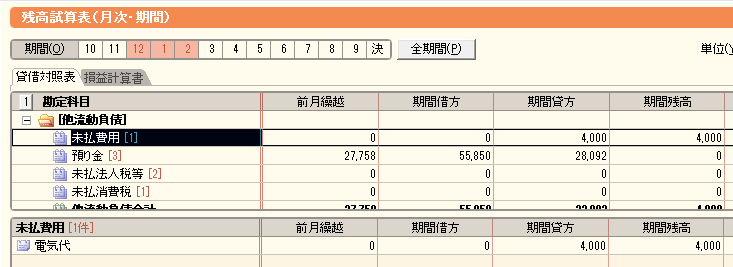

実際に会計データを見てみましょう!

では、実際の会計データを見ていきましょう!

2/28 水道光熱費 / 未払費用 4,000円

で処理した12~2月の残高試算表はこうなります。

未払費用の貸方4,000円、2月末の残高4,000円となっていますね。

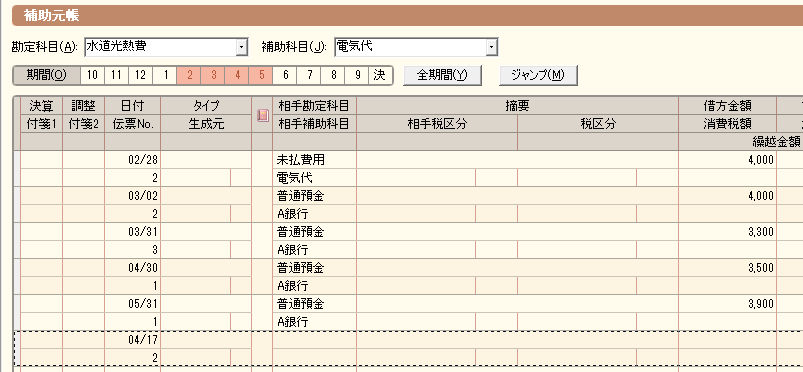

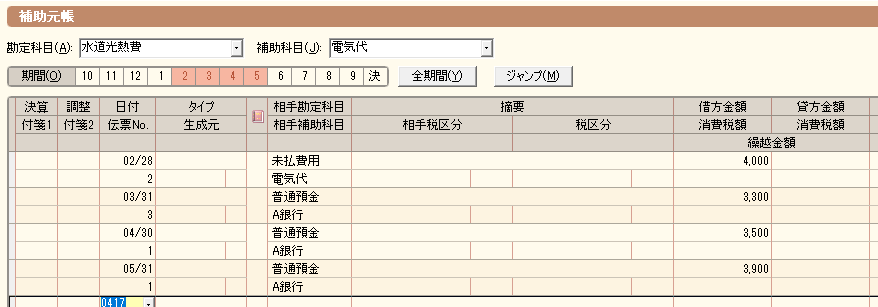

次に3/1の電気支払を預金で処理した場合の2~5月の補助元帳を見てみると。。

3/1 水道光熱費 / 預金 4,000円

2~5月に5回の電気代が計上されています!

月1回支払だったら4回のはずです!

(経費の2重計上発生!!)

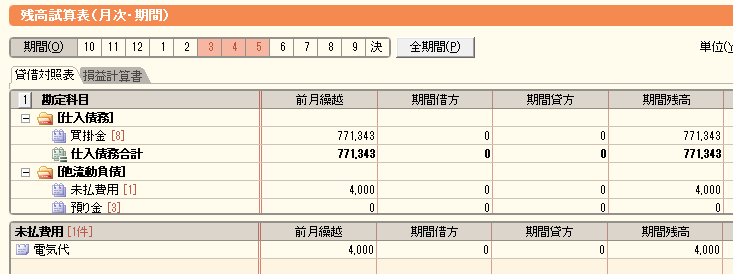

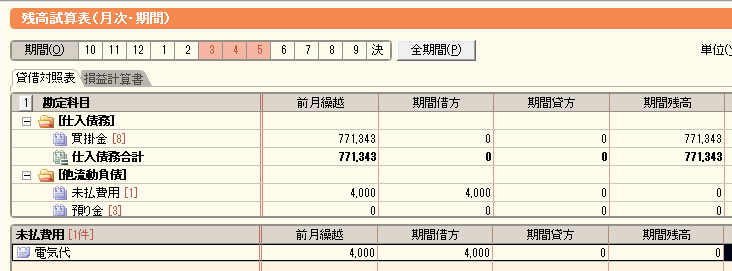

ここで3~5月の残高試算表をみると。。

3月以前の未払費用4,000円が残っていますね。

ここで

「あれ?経費を2重計上していないかな?」

と気付けたら素晴らしいです!!

では、3/31の電気代支払を未払費用の取崩しで処理をしましょう!

処理は

2/28 水道光熱費 | 未払費用 4,000円

3/2 未払費用 | 預金 4,000円

となります。

もう一度、2~5月の電気代の補助元帳を見ると。。

2~5月の電気代の計上は5回→4回になりました!

(経費の2重計上は解消!!)

残高試算表を見ると。。

未払費用の借方に4,000円入力されて残高が0円になっています。

これで無事に電気代は2月に計上されて、支払が3月にズレた事もちゃんと分かりますね!

まとめ

いかがでしたか?

少し難しいかもしれませんが、未払費用の計上も慣れれば簡単にできるようになるので安心して下さい。

しかし、

次回、入力した時に残高試算表をみて前回に計上した未払費用がどうなっているか

は絶対にチェクが必要です!!

そうでないと経費の2重計上になります。

そのまま放置していると。。

「何で未払費用が残ってんの??」

「経費を2重に計上してない?」

「内容を確認して修正しといて」

と先輩から注意されて

慌てて入力を見直して修正するような事態になってしまいます。

遡って処理を修正すると意外と時間がかかっちゃうんですよね(汗)

大事なのは

未払費用の計上とその取崩しはセット

で考える事です!!

未払費用の取崩しは残高試算表をみてチェックしないと分からないので、

入力の後に残高試算表をみる習慣を少しずつつけていくといいですよ!

コメント