入力作業というと

クライアントの帳簿を正確に入力する金額と勘定科目をバシバシ打ち込んでいく

というイメージを持ってる人向けの記事です。

私も入社するまでは入力のイメージはこういうものでした。

同じように勘違いしている人は多いのではないでしょうか。

しかし、入力はただの打ち込み作業ではありません。

入力した後はチェックしてなにか異常がないかも確認します。

税金の納付が漏れていたら、もちろん指摘しないといけません。

もしも、指摘せずにそのままスルーしてしまい、

延滞税が発生してしまったら。

「えっ?!何で言ってくれなかったの?!」

とクレームになってしまいます。

とはいえ、納付漏れを指摘するには税金の納付期限を知らないとチェックしようがないですよね??

そこで、この記事では「基本的な税金の納付期限・納付漏れチェックの方法」について実務で役に立つ情報を紹介します。

クライアントの帳簿が必ずしも正しいわけではない

「クライアントが作成している帳簿は絶対に正しい」

こういう意識はいったん捨てたほうがいいです。

例えば、税金を現金払いで納付している場合には、現金出納帳にいついくらの納付をしたかが入力されているはずですが、けっこう入力が漏れているケースは多いです。

特にスキマ時間に経理をしているよ一人社長の場合は多いです。

なので、納付期限を過ぎても納付が見当たらないので質問してみると

「あっ忘れてました!追加で入力しておきます!」

といったことも普通におきます。

「ちゃんと漏れなく帳簿に入力してくださいよー!」

と思うかもしれませんが、実務ではこういうことがよく起きます(笑)

覚えておくべき基本的な税金の納付期限【初心者】

税金の納付期限は税金の種類によってそれぞれ決まっています。

遅れると延滞が発生してしまので納付漏れがないように注意しないといけません。

とはいっても、どんな税金の納付があるのかも分かりませんよね。

そこで、基本的な税金の種類と納付期限を紹介していきます。

これを覚えれば、クライアントに税金の納付漏れではないのか?

と指摘できるようになります。

それに、あなたが税金の納付漏れをチェックして指摘するようになったら先輩・上司も

「おっ!基本的な知識は身についてきているな」

と思ってくれます。

とはいえ、すぐには覚えられないと思うので、以下の納付期限をメモに書いてデスクの上に置いてもいいと思います。

決算日から2ヵ月以内に納付

法人は一年に一度、年間の取引を全てまとめて税務署・地方自治体に申告します。

この一連の流れを「決算」といいます。

決算では以下の税金の納付すべき金額を計算します。

(ケースバイケースで納付しない税金もあります)

・地方法人特別税

・消費税

・事業税

・法人住民税(都道府県民税・市町村税)

これらの税金は「決算日から2カ月以内」に納付しなければなりません。

例えば、2月決算法人の場合は決算日は2/28なので、納付期限は4/30となります。

徴収した日の翌月10日までに納付

従業員に給与を支給する際に「住民税・源泉所得税」を徴収しますが、原則は

徴収した日の翌月の10日まで

に納付します。

ややこしい話ですが締め日ではなく支給した日に徴収します。

住民税も源泉所得税も一緒です。

例えば、

・20締め25日支払の場合

3/25に支給した給与からの徴収分 → 4/10までに納付

・末締め翌10日支払の場合

4/10に支給した給与からの徴収分 → 5/10までに納付

というようになります。

半年に一回納付

従業員に給与を支給する際に徴収する住民税・源泉所得税は原則は「徴収した日の翌月の10日まで」に納付しなければなりません。

しかし、従業員が少ない(常時10人未満)の場合は半年に1回(年2回)の納付にすることができます。

そっちの方が毎月納付するよりも楽ですよね。

(特に一人社長は忙しいので助かります)

これを「納期の特例」といいます。

※納期の特例について初心者でも分かりやすい記事を書いているので、ぜひ併せて読んでください。

先に紹介した「徴収した日の翌月10日までに納付する」原則法とは違い、

「納期の特例」の場合は住民税と源泉所得税の納付期限は異なります。

基本的に10日までに納付ですが、源泉所得税の7~12月に徴収した分だけ20日が納付期限になるので注意してください。

1~6月に徴収した分 ⇒ 7/10まで

7~12月に徴収した分 ⇒ 1/20まで

・住民税

12~5月に徴収した分 ⇒ 6/10まで

6~11月に徴収した分 ⇒ 12/10/まで

残高試算表のチェック方法

税金の納付期限は分かったし、税金の納付漏れをクライアントに指摘しなければならないのも分かったけど、

どうやって納付漏れに気付くの?

具体的に教えてほしい

と思いますよね?

ズバリ!会計ソフトの残高試算表をチェックすれば、納付漏れに気付きます。

残高試算表をチェックすることは本当に大事です。

そこで、これから会計ソフトの残高試算表をみながらチェック方法を紹介していきます。

※入力チェックで残高試算表を見ることについて分かりやすく書いている記事も併せて読んでください。

「決算日から2ヵ月以内に納付する」法人税など

おさらいですが、決算日から2ヵ月以内に納付するのは以下の税金です。

・地方法人特別税

・消費税

・事業税

・法人住民税(都道府県民税・市町村税)

※今回は納付漏れがないかのチェック方法を紹介するので、一つ一つ意味まで調べなくても大丈夫です。

例えば、2月決算法人で前期繰越残高が

法人税 68,400円

法人住民税(県民税) 20,600円

法人住民税(市民人税) 55,200円

事業税 24,700円

消費税 512,900円

とします。

2月決算法人の決算日は2/28です。

納付期限は決算日から2ヵ月以内なので、納付期限は4/30までになります。

預金から税金を納付すると

未払法人税等/法人税 68,400円 | 預金 681,800円

未払法人税等/県民人税 20,600円

未払法人税等/市民人税 55,200円

未払法人税等/事業税 24,700円

未払消費税 512,900円

というように、未払法人税等を「借方」に入力するので、それぞれの勘定科目の残高は0円になります。

それでは、会計ソフトの残高試算表を見てみましょう。

納付している場合

2月決算法人なので期首は3月です。

それでは、3~6月までの残高試算表を見てみましょう。

期間残高が0円になっているので、3~6月に税金が納付されていることが分かります。

期間借方を見ても前期繰越金額と同額が入力されています。

納付が漏れている場合

同じく、3~6月までの残高試算表を見てみましょう。

どうでしょうか?

納付されていないので、前期繰越と期間残高が同額になっています。

納付期限が4/30なので本来でれば6月までには納付されているはずですが、期間借方も0円で動きがまったくありません。

このように

残高試算表をみて納付期限を過ぎても期間残高が残っていたら

・納付が漏れている

・帳簿に入力が漏れている

といった事が考えられます。

もしも、納付漏れだったら、すぐに支払ってもらう必要があります。

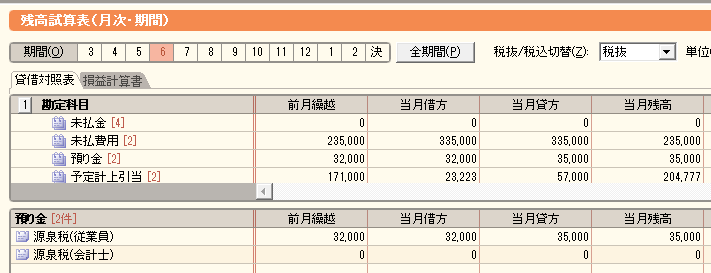

【徴収した日の翌月10日までに納付】【住民税・源泉所得税】

給与から徴収する源泉所得税・住民税の毎月納付の場合をみていきましょう。

今回は5月に徴収した源泉所得税が6月にちゃんと納付されているかをチェックします。

残高試算表は6月を選択します。

4月までに納付漏れがないとして、5月に徴収した金額は前月繰越金額32,000円になります。

5月に徴収した分は翌月の6/10が納付期限なので、納付していれば6月の当月借方に32,000円が入力されます。

納付している場合

どうでしょうか。

前月繰越金額32,000円と同額32,000円が当月借方に入力されていますね。

これで5月に徴収した分が6月に納付されてることが分かります。

ちなみに、当月貸方35,000円と当月残高35,000円と同額になっているので、6月に徴収した分だけ納付されずに残っているということも分かります。

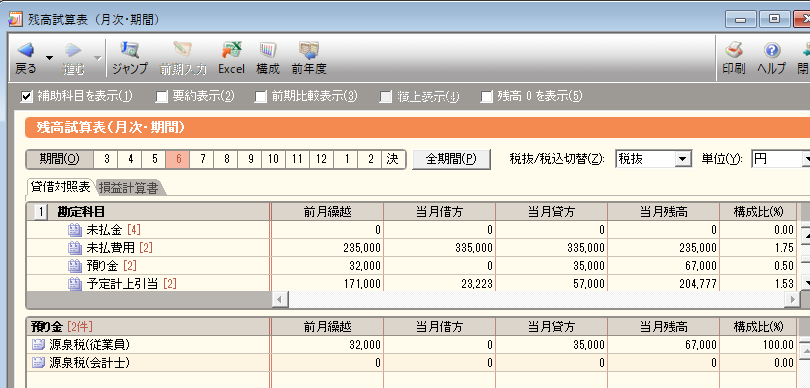

納付が漏れている場合

納付が漏れているので当月借方が0円になっています。

その結果、5月徴収分が納付されずに6月徴収分がさらにプラスされた当月残高が残ってしまいます。

前期繰越5,668円+期間貸方6,750円 = 期間残高12,418円

住民税も徴収と納付時期は同じなので、この方法でチェックできます。

納期の特例の場合【半年に一回納付】

半年に一回(年2回)納付する「納期の特例」には源泉所得税と住民税があると紹介しましたが、

今回は源泉所得税をみていきます。

おさらいですが、源泉所得税の「納期の特例」の納付期限は

7~12月に徴収した分 ⇒ 1/20まで

となります。

今回は1~6月に徴収した分が7/10までに納付されているかのチェック方法を紹介するので、

残高試算表の期間は「7~10月」を選択しています。

7月~としているのは、前月繰越金額を1~6月に徴収した分にするためです。

納付している場合

前月繰越金額199,450円は6月までに徴収した金額です。

7~10月の期間借方に前月繰越金額199,450円と同額が入力されてるので、1~6月に徴収した分を納付したことが分かります。

ちなみに法人税等とは違い、納付をしても期間残高は0円になりません。

これは7~10月に徴収している分が期間貸方に入力されているためです。

また、7~10月の期間貸方と期間残高136,400円が一致しているということは

7~10月に徴収した分136,400円だけ残っているので、6月までに徴収した分は全て納付したということが分かります。

納付が漏れている場合

期間借方が0円なので1~6月に徴収した分が、7~10月に納付されていないことが分かります。

会計ソフトの使い方に慣れていないと分かりにくいかもしれませんが、こういった残高試算表をみて納付チェックをする方法は絶対に覚えてほうがいいです。

まとめ

入力はただの打ち込み作業と思いガチですが、そうではありません。

税金が納付されているかもチェックして、納付が漏れていたらちゃんと指摘します。

そのためには、税金の種類・納付期限について知っておく必要があります。

そこで今回は基本的な以下の税金について納付期限とそのチェック方法について紹介しました。

・法人税等

法人税

地方法人特別税

消費税

事業税

法人住民税(都道府県民税・市町村税)

・源泉所得税

・住民税

ここで、納付期限のおさらいですが、

・法人税等

決算日から2カ月以内 ・源泉所得税

【原則】

徴収した日の翌月10日まで

【納期の特例】

1~6月に徴収した分 ⇒ 7/10まで

7~12月に徴収した分 ⇒ 1/20まで

・住民税

【原則】

徴収した日の翌月10日まで

【納期の特例】

12~5月に徴収した分 ⇒ 6/10まで

6~11月に徴収した分 ⇒ 12/10/まで

となりますので、覚えておいてください。

これらの税金と納付期限は基本的なので、納付されているかをチェックできないと

「そこを見落としたらさすがにマズイだろー」

と先輩・上司から注意されてしまいます。

(もちろん、入力に慣れていない頃は大丈夫ですが)

繰り返しますが、

ちゃんと税金が納付されているかは残高試算表をみてチェックします。

会計ソフトの使い方も慣れていないとすぐには操作はできないかもしれませんが、徐々になれていくようにしてください。

正直、入力作業だけでも慣れないころはかなり大変だと思います。

私も勘定科目をどうしたらいいかなど分からないことだらけでした。

それでも、慣れてきたら徐々に入力チェックもしていくことになります。

入力チェックは入力よりも大変ですが、税金が納付されているかのチェックはわりと簡単なほうので、ぜひこの記事を参考にしてください。

-とは何か?何をすべきか?-を解説-120x68.png)