業務には

「経験を積まないと分からないこと」と「「覚えれば誰でもすぐにできること」

があります。

「覚えれば誰でもすぐにできること」が出来ないと

「そんなこともできないの?」

と周りから思われてしまいます。

しかし、簡単な仕事をあなたに振るときは、必要最低限のことは教えて

「分からないことがあれば自分で調べてやってね」

という感じで仕事を振ってきます。

その簡単な仕事の中に「納付書の作成」があります。

とはいえ、未経験で何も分からない状態で「納付書を作成して」

と言われても何をしたら良いかも分からないですよね。

・調べるのは時間がかかるし、

・周りも忙しそうだから質問しにくいし

といった感じで未経験者はつまずいてしまう可能性があります。

しかし、納付書の作成はやり方さえ覚えてしまえば簡単な作業なので、前もって知っておくとすごく楽です。

なので、今回の記事ではで納付書の作成を依頼された時に失敗しないように、以下の納付書の書き方については分かりやすく解説をしていきます。

・給与所得・退職所得等の所得税徴収高計算書(一般用)

・給与所得・退職所得等の所得税徴収高計算書(納期特例分)

この2種類の納付書はどちらも給与等から源泉徴収する源泉所得税を納付するために使います。

油断大敵!「納付書の作成方法」を覚えた方がよい理由

クライアントからの信用がなくなる

会計事務所であれば納める税金を確定するために日々大変な作業をしています。

しかし、クライアントはその作業の大変さを理解できません。

それでも税金をいくら払うのかはすごく気になっています。

普段は全然会計処理とかに興味もなく質問に対するレスポンスも遅い人が税金を納める金額が高くなると急に

「何でそんなに高いですか?」

と言うクライアントも多いようです。

だから、上司から指示を受けてあなたが納付書を作成して、もしも間違った金額の納付書がクライアントのもとに届いたら。。。

「税金の金額間違えるなんて、まともに仕事していないでしょ」

「高い顧問料払ってるのに困る」

という展開にもなりかねないです。

そうなると、クライアントからの信用も一気になくなってしまいます。

周りから信頼されるため

簿記の学習では仕訳入力という記帳方法を学びますがこれは実務の中の一つの作業です。

実務では簿記以外の業務がたくさんあります。

しかし、

簿記を覚えれば実務はOKと考えている人もいます。

こういう人は納付書を作成するように指示されても、あんまり重要という意識はないようで、けっこうテキトーにやってしまいます。

そうすると、細かいミスが多くなります。

結果、周りから信頼されずに職場に居ずらくなるといったことにもなります。

誰でも信頼できない人に大事な仕事は任せませんし、

本人も信頼されていないなーっというのは感じるものです。

実際にそういう人を見てきました。

なので、納付書の作成のような作業も

簡単そうで楽勝!

と油断するのではなく、ミスなく確実にこなすことが大事です。

納付書の書き方を人に教えることもあるから

実務では

私が納める金額や基本情報を記載した納付書の記載見本を作成してPDFをメールで送り

クライアントが手元に納付書に転記する

といった作業をします。

令和3年3月中に納付をする分だったので、年度欄に「令和2年」と書いたら

「これ合ってますか?」

「普通に考えたら令和3年だから、令和3年度になると思うんですけど」

と言われたことがありました。

しかし、年度欄は「令和2年」が正しいです。

どういった話か分からないともいますが、これから説明する中で分かるので安心してください。

つまり、思わぬ質問がくることもあるので納付書の書き方を理解して説明できることも大事ということです。

給与の源泉所得税の納付書の種類

税金の納付にはそれぞれ「納付期限」というのがあります。

これは、すごく大事なことで

給与から源泉徴収する源泉所得税も以下のように納付期限が決められています。

・原則 → 給与を支払った月の翌月10日まで

・納期の特例 → 7月10日・1月20日の年2回

「納期の特例」については、詳しくは以下の記事で分かりやすく説明しているので、

ぜひ読んでみてください。

「原則」と「納期の特例」で使用する納付書は変わります。

・「原則」→ 給与所得・退職所得等の所得税徴収高計算書(一般用)

・「納期の特例」→ 給与所得・退職所得等の所得税徴収高計算書(納期特例分)

長くてイメージがしにくい名称ですね(笑)

でも、仕方がないので覚えてしまいましょう。

正式名称はこのようになっていますが、このまま使う人はいないですね。

人によって言い方も変わるので、最初は注意して聞いておきましょう。

だいたい以下のように省略して使います。

・源泉所得税の納付書

・源泉税の納付書

・所得税徴収高計算書

・一般用の納付書

・納特の納付書

納付書(源泉所得税)の書き方【基本情報】

まずは、基本情報の書き方を説明していきます。

●給与給与所得・退職所得等の所得税徴収高計算書(一般用)

●給与所得・退職所得等の所得税徴収高計算書(納期特例分)

①年度

納付書を納付する年度を書きます。

ここは注意が必要ですが、「4月1日~翌3月31日」を年度として数えます。

うっかり、1月1日~12月31日と考えてしまいそうですが、それは誤りです。

例えば、令和4年5月に納付する場合は「令和4年度」と書きます。

なぜなら、令和4年5月は「令和4年4月1日~令和5年3月31日」の期間に入ってるからです。

令和4年2月に納付する場合は、「令和3年度」と書きます。

「令和3年4月1日~令和4年3月31日」に入っているからです。

②税務署名

会社の「所在地を管轄する税務署名」を書きます。

会社の所在地が

「新宿区」であれば「新宿税務署」

「渋谷区」であれば「渋谷税務署」

といったように書きます。

以前、架空の税務署を納付書に書いている未経験者がいましたが、

こういったことも適当に書いてしまうのはダメです。

ちゃんと所在地を管轄する税務署が決まっているので、なんとなくで書いてはいけません。

分からなければ、以下のURLから検索するようにしてください。

③整理番号

これは会社事に税務署から発行された「8桁の番号」です。

前年の申告書などをみれば確認できます。

ただし、会社が移転して管轄する税務署が変われば、整理番号も再発行されるので注意が必要です。

④納期等の区分

一般用

納付する月を書きます。

令和4年5月中に支給するのであれば、令和5年5月と書きます。

納期の特例分

まず、「自」「至」という聞きなれない言葉がありますが、これは単純に「~から~まで」という意味です。

なので、「令和4年1月~令和4年6月」分であれば

「自」 令和4年1月

「至」 令和4年6月

と書きます。

納期の特例の期間は

1月~6月

7月~12月

の2パターンしかないので、これは覚えておきましょう。

⑤源泉徴収義務者

これは法人の基本情報です。

A商事㈱が納める税金であればA商事㈱の情報を書きます。

氏名(名称)とあるので迷うかもしれませんが法人名を書いて大丈夫です。

(個人事業主であれば個人名)

納付書(源泉所得税)の書き方【給与等】

続いて給与等の情報の書き方を説明していきます。

「原則」と「納期の特例分」の納付書では少し書き方が変わるので、注意してください。

おさらいですが、源泉所得税を納める時期は

・原則 → 給与を支給した月の翌月10日まで

・納期の特例 → 7月10日・1月20日の年2回

使う納付書は

・「原則」→ 給与所得・退職所得等の所得税徴収高計算書(一般用)

・「納期の特例」→ 給与所得・退職所得等の所得税徴収高計算書(納期特例分)

となります。

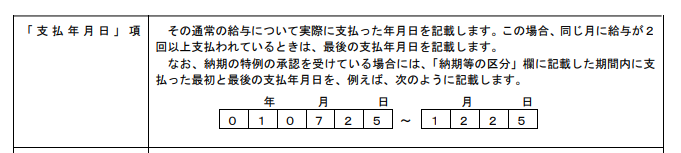

⑥支払年月日

原則法

支給した月日をそのまま書きます。

令和4年4月25日に給与を支給したのであれば、令和4年4月25日と書きます。

月末締め翌5日支払の給与を令和4年5月5日に支給した場合は、令和4年5月5日と書きます。

つまり、締め日に関係なく実際に給与を支給した日を書きます。

納期の特例

国税庁で紹介されているのは

引用元:国税庁

なので、納期の特例の期間「1月~6月」に毎月25日支払に支払っていると

令和4年1月25日~令和4年6月25日になります。

しかし、私が勤めている会社では支払日にかかわらず、

「1月1日~6月30日・7月1日~12月31日」と書いていますが、特に問題はありませんでした。

なので、こっちの方が楽だとは思います。

(勤める会社のルールにに合わせた方が良いですが)

⑦人員

給与等を支給した人数を書きます。

納期の特例の場合は1月~6月・7月~12月といった半年分の合計支給人数を書きます。

毎月5人に支給していたら

5人×6ヵ月=30人

と記載します。

⑧支給額

支給した給与等の合計金額を書きます。

給与の他に残業代や資格手当なども含めます。

注意点は「通勤手当」は含めないことです。

(かなり重要!!)

これは通勤手当は所得税がかからないという理由があるからです。

納期の特例の場合は半年間分の合計金額を書きます。

⑨税額

源泉徴収をした源泉所得税額の合計金額を書きます。

納期の特例の場合は半年間分の合計金額になります。

⑩税理士等への報酬

これはなんだかよく分からないですよね。

他は給与とか賞与って書いてあるからイメージがつきますが、「税理士等」ってものすごくアバウトですよね(笑)

これはいわゆる士業と呼ばれる人たちへの報酬です。

例えば、税理士・弁護士・司法書士・社会保険労務士といった人が該当します。

※「士」がついていなくてもいわゆる経営コンサルタントも含まれます。

こういう人たちへ報酬を支払う時も源泉徴収をする決まりになっているので、

支給額 → 支払った報酬(税込)

税額 → 報酬から源泉徴収した源泉所得税額

を書きます。

⑪年末調整による不足税金・超過税額

未経験者や初心者の人はいきなりは分からなくて大丈夫だと思いまが、給与の支払から源泉徴収をした源泉所得税は年末調整をして基本的に12月の給与で調整をします。

調整というのは年間を通して源泉所得税を

多く徴収していたら、返金をする(超過税額)

徴収額が少なかったら、追加徴収をする(不足税額)

ということをします。

その情報を納付書にも書くということです。

※源泉所得税についてもっと詳しく書いてる記事があるので、ぜひみてください。

⑫本税

区分事の税額の合計金額を書きます。

⑬合計額

本税+延滞税(もしも発生していれば)を書きます。

必ず、合計金額の前に「¥マーク」を書きます。

例えば、合計1,000円だったら、「¥1,000」となります。

まとめ

おさらいですが、源泉所得税を納める時期は

・原則 → 給与を支給した月の翌月10日まで

・納期の特例 → 7月10日・1月20日の年2回

となっており、

使う納付書は

・「原則」→ 給与所得・退職所得等の所得税徴収高計算書(一般用)

・「納期の特例」→ 給与所得・退職所得等の所得税徴収高計算書(納期特例分)

とそれぞれ使い分けます。

納期の特例を詳しく知りたければ以下の記事も読んでみてください。

簿記の勉強では納付書の書き方を学習しないので、納付書は重要ではないと思ってしまう未経験者もいます。

作業自体は「「覚えれば誰でもすぐにできること」なので難易度も低いです。

しかし、税金を納付するの納付書はすごく重要です。

・納付書を間違えていると、周りから信頼されなくなり

・時には会計・経理業界以外の人に納付書の書き方を教えることもある

・もしも間違った納付書をクライアントに渡せば信用がなくなる

といった事があるので納付書の書き方はちゃんと覚えてください。

コメント